ビジネスゲーム「UNOGA」で損益分岐点を学ぶ(固定費比率との関係)

固定費比率の損益分岐点における影響

前回の私のブログでは、「ビジネスゲーム「UNOGA」で損益分岐点を学ぶ」と題して、利益と損失の分岐点となる「損益分岐点」の考えについて紹介致しました。 収益を大きくするためには、変動費や固定費などのコストを下げて損益分岐点を下げるか、売上高を損益分岐点以上に大きくするか、いずれかの方法により対処しますが、変動費と固定費の比率(以降「固定費比率」という)の違いにより、その対処の方法は大きく異なります。 この固定費比率というのは、鉄鋼業のように巨大な設備を持った企業は固定費比率が大きく、逆に卸売業のように製品を仕入れそのまま販売するような業種では固定費比率が小さくなることから解るように業種によって大きく異なります。 また、外注加工・アウトソーシングの実施状況によっても、固定費比率は変わってきます。 今回は、この「固定費比率の違いによる収益改善に対する対処方法の違い」について述べていきたいと考えています。

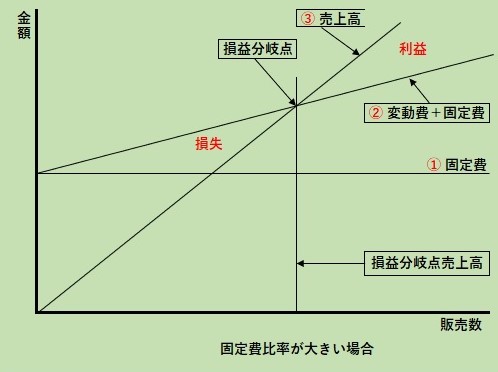

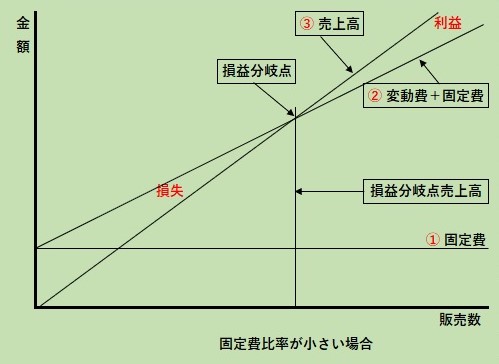

固定費比率の大きい企業・小さい企業

まず、固定費比率の大きな企業にはどのような企業があるでしょうか? 上記で紹介したように鉄鋼業のような巨大な設備を持った企業が挙げられます。 また、機械加工業でもシステム開発会社でも、仕事を外注に出さずにほとんどの仕事を内製する企業も固定費比率が高いと言えます。 私も、大手鉄鋼メーカで働いていましたが、王様か乞食かと言われ、売上が大きいときには大きな収益をあげ、売上が落ちれば大きな損失を受けるという特徴がありました。 一方、固定費比率の小さな企業としては、上記とは逆に、ほとんど生産設備を持たないキーエンスのようなファブレス企業や、卸売業のように、仕入れた品物をそのまま販売するような企業がその代表として挙げられます。 このような固定費比率の違いによる収益構造の違いを下記のように損益分岐点を求めるグラフを使用して説明していきたいと考えています。

固定費比率の違いによる収益向上に対する考え方について

収益を増やそうと考える場合、①売上を増やす、②コストを下げる、③価格を上げる、のいずれかを実施することが必要です。 固定費比率の大きい企業では①~③のいずれの効果が大きいでしょうか? 上記のグラフを見ると固定費比率が大きい企業の場合、損益分岐点を超えると一気に利益は増え、損益分岐点に達しない場合は大きな損失が発生することが解ります。 つまり、損益分岐点を超えていかに売り上げを上げるかが最も重要な施策となります。 例えば、価格を少し下げてでも(損益分岐点は上がる)損益分岐点が上がる以上に売上高を増やせば、利益は増大します。 また、内製化に重点を置いている企業は、生産能力に限界がありますが、一部を外注に出し(費用増により損益分岐点は上がる)生産能力を上げ、損益分岐点が上がる以上に売上高を伸ばせば利益は増大します。 このように、固定費比率の大きい企業では、若干のコストは犠牲にしてでも売上を伸ばすことが最も重要な施策になります。(もちろん限度をわきまえた上ですが)

一方、固定費比率の小さい企業ではどうでしょうか? 上記のグラフの通り、固定費比率が小さい企業では、売上を伸ばしても、利益は飛躍的に増えるということはありません。 それよりも、コストを下げて損益分岐点を下げることを基本としながら、地道に売上を増大させることに注力することが重要になってきます。

まとめ

収益を上げようと考えた場合、①売上を増やすこと、②価格を上げること、③コストを下げること、の3点が基本ですが、特に固定費比率の大きい企業では、売上高の多少が収益に大きく影響することをご理解頂けたでしょうか? あくまでも、相対的なもので、どんな場合でもコストを下げ、売上を増やすことが経営の基本であることにかわりはありません。 ひとつの考えとしてこの理論を扱って頂ければ幸いです。

Follow me!

“ビジネスゲーム「UNOGA」で損益分岐点を学ぶ(固定費比率との関係)” に対して2件のコメントがあります。