ビジネスゲーム「UNOGA」で簡単な会計を学ぶ2

「UNOGA」で商品別採算管理を学ぶ

前回の私のブログでは、「ビジネスゲーム「UNOGA」で簡単な会計を学ぶ」と題して、「損益計算書」の考え方について説明しました。 「損益計算書」は、財務会計のひとつで、共通のルールである会計基準に準拠して計算を行い、税金の支払いや投資家に対する財務状況報告に使用しています。 一方、管理会計と呼ばれる経営者が経営を管理する際に役立つ情報を提供する会計があり、各社がその実情に合わせて独自のルールを作って経営状況を評価します。 この中で、「商品別採算管理」は、最も活用されている管理会計の手法です。 今回のブログでは、「商品別採算管理」をUNOGAで使用する数値を使って紹介していきたいと思います。 今回も会計の初歩の初歩ですので、ご存知の方は読み飛ばして下さい。

「UNOGA」で学ぶ「商品別採算管理」

限界利益の計算

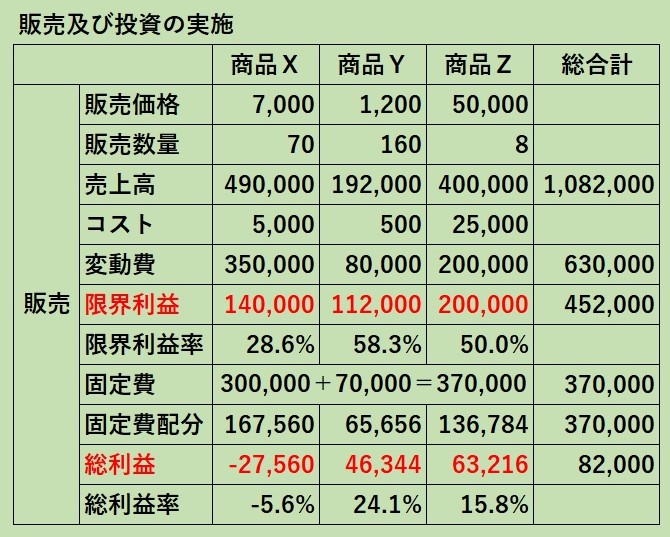

今回は上記の表を用いて、「商品別採算管理」の手法を紹介したいと思います。 全体を見渡すと、売上高が1,082,000円で費用の総計が1,000,000円ですので、利益としては82,000円の計上となっております。 ここまでは、前回のブログで説明した「損益計算書」作成の手法に拠っています。 この結果、利益が出ているからこれで問題ないと考えることもできますが、本当にこれでいいのでしょうか? 商品X、商品Y、商品Zの個別の採算を考えた場合にはどのようになるのでしょうか?

ここでそれぞれの商品の個別の採算を考えてみたいと思います。 まず、各商品の限界利益(粗利益)は、売上高から変動費を差し引いたものでありますので、

商品X:売上高=490,000円、変動費=350,000円 限界利益=売上高-変動費=140,000円(28.6%)

商品Y:売上高=192,000円、変動費= 80,000円 限界利益=売上高-変動費=112,000円(58.3%)

商品Z:売上高=400,000円、変動費=200,000円 限界利益=売上高-変動費=200,000円(50.0%)

となります。(カッコ内は限界利益率)

最も利益率の良いのが商品Y、最も悪いのが商品Xであることが解りますが、マイナスにはなっていません。

固定費の配賦

上記は変動費のみをコストとしましたが、実際には変動費以外に、固定費(投資を含む)が生じており、合計の固定費は、

固定費=300,000円+70,000円=370,000円

となっています。

固定費は、管理部門の人件費、減価償却費、地代家賃、水道光熱費、広告宣伝費などの各商品の生産とは関係なく発生する費用であり、この費用を商品X、商品Y、商品Zに何らかのルールに基づき配分しなければ正確な採算評価をすることができません。 この配分することを「配賦」と言い、その方法は各企業が独自に決めればよいのですが、通常は、売上高または労務費に比例して配分することが多いようです。

ここでは、最もポピュラーな売上高で配賦してみます。

商品Xの固定費配賦額:370,000円×490,000円/1,082,000円=167,560円

商品Yの固定費配賦額:370,000円×192,000円/1,082,000円= 65,656円

商品Zの固定費配賦額:370,000円×400,000円/1,082,000円=136,784円

となります。

このように配賦金額が決まりましたので、各商品の総利益は、

商品X:限界利益-配賦額=140,000円-167,560円=-27,560円(-5.6%)

商品Y:限界利益-配賦額=112,000円- 65,656円= 46,344円(24.1%)

商品Z:限界利益-配賦額=200,000円-136,784円= 63,216円(15.8%) となります。

商品別採算管理での評価

上記の計算では、数式ばかりで分かりにくいので、上記に結果を一覧表として整理しています。

全体として利益を上げている中で、商品Xの総利益はマイナスであり、商品Xに対して何らかの対応を考える必要があることが解ります。

この対応の方法としては、大きく下記の4つの方法があります。

①単価を上げる

②コストを下げる

③全体の売上高を大きくする

④このまま放置する

①②の対応は説明するまでもありませんが、③④については少し説明が必要かもしれません。 ③について、例えば、商品Yの売上高を2倍に上げることができれば、商品Yが固定費をより多く負担することとなり、その分商品Xの固定費負担が減り商品Xの総利益のマイナスが減ることになります。 商品Xの状況は何も変わらないのに総利益率が改善するという一見不思議なことが生じます。

④についてですが、まず、①単価アップまたは②コスト削減の対策を取りますが、そのどちらもうまく行かない場合は、総利益がマイナスだからと言って撤退するでしょうか? 総利益がマイナスであるといっても限界利益を140,000円稼いでおり、もし商品Xを撤退するとなればこの140,000円の限界利益が失われ、商品Yと商品Zの限界利益では固定費がカバーできなくなり最終的にはトータルの利益もマイナスになってしまいます。

このように、総利益がマイナスであっても限界利益を稼いでいれば、その商品は会社全体の利益に貢献していると言えるのです。 総利益は全体の売上高や固定費を確定してからでないと正確には計算できませんので、簡易的には、「限界利益率を30%以上確保」などの評価により、代替することも良く行われています。

まとめ

ここまで商品別採算管理について簡単に説明してきました。 この手法は、このように説明するのは簡単なのですが、実際には、変動費の費目の決定・変動費の集計方法など運用面では難しい面があります。 しかし、集計方法を簡略化してでも商品ごとの採算を検討してみるのは経営としては重要なことと考えています。 まだ、このような考えを取られていない企業様は是非参考にして頂ければ幸いです。 次回は、損益分岐点の考えを紹介していきたいと思います。

Follow me!

“ビジネスゲーム「UNOGA」で簡単な会計を学ぶ2” に対して3件のコメントがあります。