ビジネスゲーム「UNOGA」で損益分岐点を学ぶ

「UNOGA」で損益分岐点を学ぶ

前回の私のブログでは、「ビジネスゲーム「UNOGA」で簡単な会計を学ぶ」と題して、管理会計の一つの手法である「商品別採算管理」は、多くの商品を扱う中でどの商品が儲かり、どの商品が損をしているのかを知り個別の商品ごとに戦略を考える上で非常に有用なツールであることを紹介致しました。 今回は、利益と損失の分岐点となる売上高を知る「損益分岐点」の考えについて前回の事例を用いながら紹介していきたいと思います。 この損益分岐点は、商品構成・販売比率、変動費・固定費の考え方などによって変動しますが、ひとつの目安として大変有用な指標ですので、うまく活用されることをお薦め致します。 今回も会計の初歩の初歩ですので、ご存知の方は読み飛ばして下さい。

損益分岐点とは

損益分岐点をウィキペディアで調べてみると、「売上高と費用の額がちょうど等しくなる売上高または販売数量を指す」と記載されています。 例えば、7,000円(変動費)で仕入れた商品を10,000円(売上高)で販売するような小売店を考えた場合、一つ売れば、3,000円(限界利益)の利益が出るのだから、常に儲けが出ているように思われますが、人件費、店舗の費用、地代家賃、水道光熱費、広告宣伝費など商品の販売が「0」であっても発生する費用があることを考慮する必要があります。 これらの費用を固定費と呼びますが、この固定費を限界利益の合計が上回った時点でようやく利益が出ることになります。 そう、固定費と限界利益の合計額が等しくなる売上高が損益分岐点です。 ここに示した売上高・変動費・固定費という考えが、この損益分岐点の考え方の基本となります。 変動費・固定費の理解が不充分な方は、私の前回のブログを参照してください。

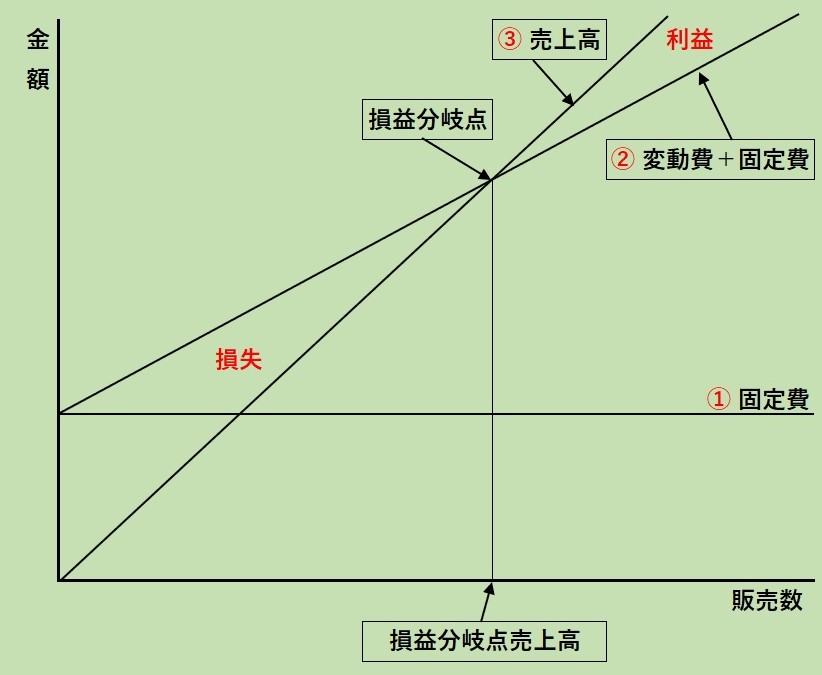

損益分岐点に関連する売上高・変動費・固定費の関係

それでは、損益分岐点に関連する売上高・変動費・固定費の関係を上記の図で説明します。 横軸を販売数、縦軸を金額とした場合、固定費(上図①)は販売数の増減に関わらず一定の金額になっています。 また、全体の費用は、固定費+変動費(上図②)となります。 これは固定費に販売数に応じた変動費を加算したもので、この直線の傾きは変動費比率(1単位を販売するための変動費の比率)となります。

一方、売上高(上図③)は、販売数に応じて直線的に上がっていきます。

通常、単位あたりの変動費は、販売価格より小さい(大きければ、いくら販売しても儲けが出ない)ので、②と③の直線はどこかで交差します。 この交差する点を損益分岐点といい、これよりも販売数が少なければ、損失を出し、これよりも多ければ利益が出ることになります。 この図は損益分岐点を考える上で非常に重要ですので、事業に従事する方は常に頭に思い描いておきましょう。

ちなみに、販売数をX、金額をYとした場合、②③の直線の式は、下記のようになります。

②:Y=変動費比率*X+固定費

③:Y=X

この式を解くと、損益分岐点は、

損益分岐点=Y=X=固定費÷(1-変動費比率)

(1-変動費比率)=限界利益率 ですので、

損益分岐点=固定費÷限界利益率

となります。

少ない売上でも利益を出すためには損益分岐点を下げることが求められますが、上記の式から損益分岐点を下げるためには、①固定費を下げる、②限界利益率を上げる ことで達成できることが解ります。

(②限界利益率を上げるためには、③販売価格を上げる、④変動費を下げる 必要があります)

具体的に損益分岐点を計算しましょう

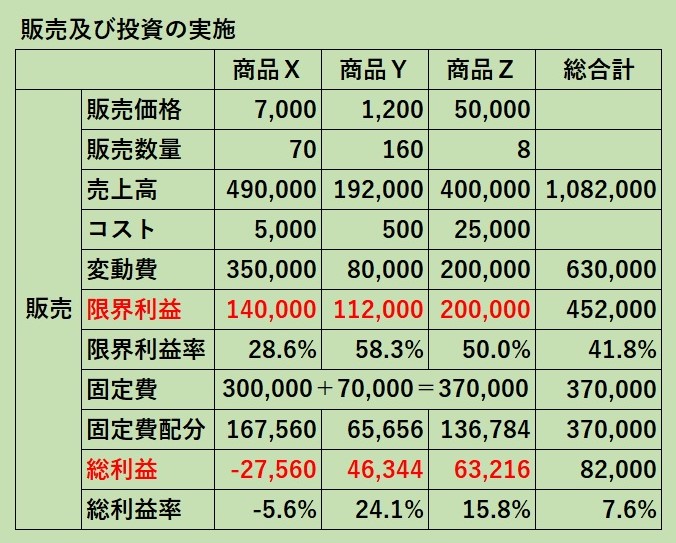

上記表に基づき会社全体の損益分岐点を計算で求めてみましょう。 実は、現実の事業者様は、多くの商品を販売しており、その商品の商品構成や販売比率が変われば当然全体の限界利益率も変わることになります。 そのため正確な限界利益率を計算することは不可能ですが、あくまでも近似値として平均的な限界利益率で代用します。 ここでは、3つの商品の合計の売上高と変動費を使った限界利益率を使用します。

上記の式から

損益分岐点=固定費÷限界利益率=370,000円÷0.418=885,167円

となり、この金額以上販売すれば利益を出すことができ、この金額以下であれば損失を出すことになります。

各商品の損益分岐点の計算

上記では、会社全体の損益分岐点を計算しましたが、どれかひとつの商品のみを販売した場合の各商品の損益分岐点がいくらになるかを計算してみましょう。

商品Xのみの場合:損益分岐点=固定費÷限界利益率=370,000円÷0.286=1,293,706円

商品Yのみの場合:損益分岐点=固定費÷限界利益率=370,000円÷0.583= 634,648円

商品Zのみの場合:損益分岐点=固定費÷限界利益率=370,000円÷0.500= 740,000円

となります。 この計算結果から、商品Xは限界利益率が低いため、限界利益率の高い商品Yに比べると2倍以上販売しないと採算が取れないことが解り、商品Yを数多く販売する戦略を立てることが経営にとって非常に重要であることを示唆しています。

損益分岐点の活用の方法

上記のように、固定費と限界利益率の2つの指標で、簡単に損益分岐点が計算できることが解りました。 この損益分岐点は、赤字事業者様にとっては特に重要な指標になります。 つまり、黒字化するためには売上高の目標値が重要となりますが、単に売上高を伸ばせと言うだけでは、いくら伸ばせばよいのか解りませんが、損益分岐点を計算し、まず、損益分岐点売上高を目指そうと言えば、はっきりした数値目標を提示することができ、従業員にとっても、「この数値目標を達成すれば黒字になる」とモチベーションも上がります。 このように、会社としての売上高の目標を提示するためにも、損益分岐点は非常に重要な指標であることを認識して頂けると幸いです。 但し、気を付けておきたいのは、損益分岐点の売上高を達成するために値引きをして限界利益率を下げた場合や、広告費を大幅に積み増すなど固定費を上げた場合には、目標の売上高を達成しても黒字とならないことを理解しておいて下さい。

まとめ

ここまで損益分岐点について簡単に説明してきました。 損益分岐点というとなにか難しそうに思えますが、固定費と限界利益率の2つの指標で簡単に計算できますので活用することは容易です。 一方、経営上、最も重要な売上高の目標値を決めるための基本的な指標として、大いに活用できると考えています。 今まで損益分岐点を活用されていない事業者様は是非とも売上目標の指標として活用して頂ければ幸いです。

Follow me!

“ビジネスゲーム「UNOGA」で損益分岐点を学ぶ” に対して1件のコメントがあります。